工業簿記が苦手だと感じているのなら、この先をじっくり読み進めてください。

私が膨大な時間をかけて作り上げた秘密のノウハウを、このページをご覧のあなただけに教えます。

今日からあなたにとって、工業簿記はカモです。

なぜなら、即効で苦手を克服し、むしろ大得意な科目へと変貌させる、前代未聞、かつ非常識な勉強法をあなたに授けるからです。

これは、単に本試験で効率よく点数を取るといったような小手先のテクニックではありません。

・なぜその仕訳をやるのか

・この勘定科目とこの勘定科目はどう繋がっているのか

・もしこういう問題が出たらどうするのか

などを根本的に、かつ体感的に理解し、全体像を掴むということに特化した、かなり非常識なメソッドです。

この手の勉強法が一般的になることはまずあり得ないでしょう。

なぜかというと、あとで詳しく説明しますが、大手専門学校や資格学校が出版している一般的なテキストや問題集では不可能な勉強法だからです。

さらに重要なこととして、信じられないかもしれませんが、「意味が全く分からない」という気持ちが強ければ強いほど、実は大逆転を起こせる可能性が非常に高いです。

その理由は後述しますが、これは取り組みのマインドが関係しています。

理解しようとする気持ちが強い、センスのある人ほど苦労するという簿記の理不尽を私は本当によく知っています。

「もう工業簿記で悩むのは嫌だ」

そう思われるのなら、まずは3分間、この先を読み進めてください。

あなたの中にある苦手意識は完全消去されます。

工業簿記にありがちな悩み

❎ テキストの説明を読んでも全く意味が分からない

❎ なぜ自分だけこんなに分からないのだろう?と思っている

❎ 意味合いが分からないせいで勉強が進まない

❎ 勉強中に集中力が散漫になり、ついテレビやスマホを見てしまう

❎ 問題は解けるが理解しているわけではないのでスッキリしない

❎ テキストを読んだときは分かった気がするが、実際に問題をやると解けない

❎ 一つ一つの問題は解けるが、全体としてのつながりがわからない

❎ 自分が何をやっているのかが分からないまま問題を解いている

❎ 材料費、労務費、経費を『直接』と『間接』に分ける意味がわからない

❎ 仕掛品や製造間接費の意味をよくわかっていない

❎ 各勘定のつながりが全然理解できない

❎ 参考書に載っている勘定連絡図が分かりづらすぎてキレそうになる

❎ 製造間接費の配賦とは一体何をやっているのかサッパリ分からない

❎ 予定価格や予定賃率が出ると拒否反応が出てしまう

❎ 製造間接費の予定配賦の問題は解ける気がしない

❎ 「〇〇差異」が多すぎて嫌になる

❎ 原価計算表の本当の役割をわかっていない

❎ 「仕掛品」や「製造間接費」という勘定科目の使い方を理解していない

❎ 部門別計算が難しすぎて心が折れる

❎ 基準操業度、予定配賦率など難しい専門用語が多すぎて嫌になる

❎ 差異の意味が分からず、仕訳をいつも間違える

❎ 差異の仕訳で借方と貸方を反対に書いてしまう

❎ 部門別計算の流れが分かっていないので、問題は解けるがモヤモヤする

❎ 部門費配賦表の記入を毎回間違える

❎ 「〇〇部門費」という勘定科目を使用する必要性がわからない

このような悩みは正直言ってほんの一部であり、工業簿記にはここには書ききれないほどの膨大な『つまずきポイント』があります。

ですが、諦める必要は全くありません。

上記のような悩みを一網打尽にする超画期的な教材を開発したからです。

もう一人で悩むのはやめて、私と一緒に解決しましょう。

はじめまして、小高伸昭と申します。

日商簿記および全経簿記の講師として、これまで1,000名以上の方に簿記を教えてきました。

受け持った生徒さんには私独自のノウハウを存分に提供し、数多くの方を検定合格に導いてきました。

また、数年前から簿記のYoutubeチャンネルも運営しており、登録者数は5,000人を超え、多くの方が視聴しています。

上記に書いた通り、約5年間経理実務に従事しておりました。

また、大手資格学校にて日商簿記向けの教材制作の経験もあります。

そして現在は簿記の講師としてリアルで教えることを継続しながら、YouTubeやブログで簿記についての情報発信をしています。

経理実務、簿記教材の制作や簿記講師、そして何より自分が簿記を勉強していた時間というこれまでの全ての経験によって、勉強で苦しむ方に対して最高のものを提供できると自負しています。

工業簿記が難しく感じられる理由としてまず考えられるのは、やっていることの全体が見えていないということがあります。

つまり、一つ一つの個別問題なら解けるが、それぞれがどう繋がっているのかが分かっていないということです。

簡単に言うと、工業簿記それ自体の意味合いが根本的に分かっていないわけです。

工業簿記の勉強を始めるタイミングというのは人によって違うとは思いますが、大抵の場合は、

3級 ⇒ 2級商簿 ⇒ 2級工簿

という順番か、もしくは、

3級 ⇒ 2級工簿

という順番です。

つまりいずれにしても、商業簿記の勉強をある程度行ってから工業簿記を勉強するという方が大半ということです。

その順番自体は間違っていません。

私自身の考えとしても、商業簿記をある程度勉強してから工業簿記の勉強をするべきだと思います。

ですが、工業簿記の勉強を開始するときに必ず意識しないといけないことがあります。

それは、商業簿記と工業簿記では、やることの趣旨が全く違うということです。

そこを意識しないと、勉強していても、

『一体何の計算をやっているのか分からない』

『何の処理をやっているのか分からない』

という状態になります。

すると、そんな状態で苦手意識が芽生えないわけがなく、下手をすると簿記の勉強そのものが嫌いになり、最悪の場合勉強をやめてしまう可能性もあるわけです。

私はこれまで多くの生徒に教えてきた経験から、工業簿記の攻略を考える上で重要なのは、まずは苦手意識を消すこと、そしてその次に、全体像の理解、つまり工業簿記の趣旨を掴むことだと考えています。

そしてこの、

『苦手意識を消す』

『工業簿記の趣旨を掴む』

を達成するために最も効率が良く、そして抜群に効果が高いのは、工業簿記で行われるストーリーを自分自身で1から10までプレイングすることだという確信があります。

そして、それらを達成する上で抜群に効果的な、極めて常識破りな教材を発明しました。

この教材に載っている問題は、大手の資格学校が出版している問題集とは一線を画したものです。

こんな問題を作るのは、おそらく日本で私だけでしょう。

上にも書いたように、苦手意識を克服し、そして意味合いを理解するためには、自分自身で1から10までの作業を全て行うことだと私は考えています。

それを行うことで本当に数多くのメリットがありますが、具体的には、以下のような効果が期待できます。

✔ 日商簿記2級の合格が一気に近づく

近年、日商簿記2級は急激に難易度が上がっていますが、その原因は商業簿記にあります。

商業簿記は連結会計をはじめ、元々は2級の範囲ではなかった様々な内容が、ここ数年で一気に1級から降りてきたのです。

それに比べ工業簿記は昔からそれほど範囲は変わっておらず、難易度も商業簿記に比べると安定していると言えます。

ですから工業簿記でできるだけ高得点を狙うのが、日商簿記2級を取得するためには非常に重要だと言えるでしょう。

✔ 理解が進まないことによるストレスから解放される

工業簿記は商業簿記とは全く毛色が違うため、学習序盤のフラストレーションは半端ではありません。

ただ逆に言えば、序盤を攻略してしまえば苦手意識は無くなり、むしろ得意分野だという意識を持てるでしょう。

✔ 勉強への集中力が格段に上がり、短時間で効果が出やすくなる

勉強に集中できずにテレビを見てしまったり、しょっちゅうスマホに目をやってしまう大きな原因として、『その勉強自体がとても苦しい』というのがあります。

苦痛を感じているからこそ集中力が散漫になるわけです。

ですから工業簿記を深く理解しネガティブなイメージを無くすことによって、集中力が格段に上昇するのは間違いありません。

✔ 短時間の勉強で最大限の効果が出るため、自由な時間が圧倒的に増える

これは当たり前ですね。勉強の密度が濃くなり短時間の学習で効果が出るようになれば、当然勉強以外に使える時間が増えるわけですから、趣味や遊びなど、自分の好きなことができるようになります。

✔ 全体像の理解ができるため、その後の勉強で難しい部分にぶつかっても、解決までの時間が明らかに短くなる

この教材の効果は、単に試験で点数を取れるようになるというようなテクニック的な効果ではなく、工業簿記を深いレベルで理解できるというものです。

体系自体を一度理解したものに関しては、その後において多少のつまずきがあっても、すぐに修正できるのです。

✔ 単なる暗記やパターン学習ではなくなる

パターン学習を完全否定するつもりはありませんが、どうしても記憶に残りにくいことは確かです。

可能な限り、理屈を理解する方向性で勉強したほうが良いでしょう。

解説では、巷の参考書などにはまず載っていない情報も多数盛り込んでありますので、通常の2級受験生とは比べものにならないくらいの理解度になることは間違いありません。

✔ 意味合いを理解した上で学習を進めることが可能になる

工業簿記という学問そのものを理解してしまえば、その時やっている内容だけではなく、先々行う学習でも確実に効果として表れます。

✔ 工業簿記特有の専門用語への苦手意識がいつの間にか無くなる

結局のところ、専門用語への苦手意識が発生する原因は、単純にその用語に慣れていないことと、その用語の持つ意味をしっかりと理解していないことなのです。

この教材を実施すれば、自然な形で何度も工業簿記の用語に触れることになるため無理なくその用語に慣れることができますし、流れ自体を自分でプレイングするため、意味合いを理解できるようになるのは至極当然のことと言えます。

✔ 基準操業度、予定配賦率などの用語の意味がハッキリと分かる

これらの専門用語については巷のテキストとは比較にならないレベルで噛み砕いて解説してあります。

✔ 全体を理解した上で個別問題を実施できるようになる

上にも書いたように、この問題では工業簿記の流れを1から10まで自分でプレイングすることができますので、全体の理解が可能になります。

全体を理解することによって、その後の学習効率が爆発的に上がるのです。

✔ 勘定連絡図について完全理解ができる

工業簿記の初心者を悩ませる勘定連絡図ですが、勘定連絡図というのは工業簿記の流れそのものです。

したがって、流れを理解させてしまうこの問題の内容を理解すれば、勘定連絡図を理解できないわけがありません。

✔ 仕訳や勘定記入が余裕でできるようになる

この問題は、一連の流れについての全ての仕訳と、主要な勘定科目についての記入を主に行う問題です。

仕訳と勘定記入という簿記の心臓部とも言える部分を徹底的に練習することができます。

✔ あらゆる処理について、なぜその処理をやるのかを分かった上で行えるようになるため、記憶への定着が明らかに良くなる

単なる暗記ではなく意味の理解、理屈の理解に主眼を置いて作られている問題のため、パターン学習に比べ記憶への定着は明らかに良くなります。

✔ 「仕掛品」や「製造間接費」といった勘定科目の本当の意味を理解できる

「仕掛品」や「製造間接費」といった勘定科目には明確な役割があります。

それをよくわからずに学習をしていても、一向に理解は深まりません。

逆に言えば、「仕掛品」や「製造間接費」という、工業簿記の中で中心的な役割を担っている勘定科目の本質を理解することで、工業簿記自体の理解につながるのです。

✔ 『材料費』『労務費』『経費』のそれぞれの処理についてマスターできる

7問全ての問題に『材料費』『労務費』『経費』の処理が含まれているため、解き終えるころには嫌でも頭に入っているでしょう。

✔ 労務費の計算について、なぜあんなに面倒なことをするのかが分かる

労務費の計算を苦手とされる方は多いですが、この教材の解説では一般的なテキストの比ではないくらい詳しく説明しています。

✔ 製造間接費の配賦とは何なのかを感覚レベルで掴むことができる

2級受験生でも、製造間接費について本当に理解している人は実はあまり多くありません。

この教材によって、他の受験性に対して確実に差をつけることができます。

✔ 『製造間接費実際発生額』の本当の意味が分かる

『製造間接費実際発生額』というのは、実は日本語としての意味で考えると、本当は実際発生額ではない場合があります。

解説を読み込めば、その意味が分かるでしょう。

✔ 予定価格や予定賃率、予定配賦についての抵抗が無くなる

『予定』という概念が工業簿記を難しく感じさせている大きな原因ですが、そういう掴みづらい概念だからこそ徹底解説してあります。

✔ 原価計算表をはじめとした個別原価計算の問題が大得意になる

個別原価計算と原価計算表は切っても切れない関係にあります。

原価計算表を苦手としている人は多いですが、それは原価計算表の役割を分かっていないからです。

ですが、ちょっとしたコツさえ分かれば、原価計算表は全く難しくありません。

✔ 原価計算表とそれぞれの仕訳や勘定との関係が完璧に分かる

原価計算表は、仕訳や勘定記入と深く関わっています。

そのことが感覚レベルで分かるようになるため、本試験でも迷うことがなくなります。

✔ 差異を求める問題について、一切間違える気がしなくなる

差異の仕訳を貸借逆に書いてしまうミスはありがちですが、それを防ぐテクニックもお伝えします。

✔ 差異の処理方法と、その処理をやる深いワケを知ることができる

差異についてはテクニックだけでなく意味合いについてもしっかりと解説しています。

✔ 部門別計算の問題が解けるようになるだけでなく、意味合いを完全に理解できる

部門別の流れは実は非常に面白いのです。

「もしも自分がその部門の人間だったら、そりゃそういう処理をしたくなるよな」

というような、当事者目線で理解できるような解説もしています。

✔ 部門別計算における第1次集計、第2次集計が楽しくなる

部門別計算の流れを最初から最後までプレイングするということは、言うまでもなく第1次集計、第2次集計についても自分自身で処理をすることになります。

✔ 実際部門費配賦表の重要性が分かり、仕訳や勘定記入とのつながりを理解できる

実際部門費配賦表とは、簡単に言うと部門別計算における第1次集計と第2次集計の金額の流れを表にまとめたものですが、この問題には実際部門費配賦表の記入がガッツリ含まれていますので、記入方法や記入に必要な計算を完全理解することができます。

✔ 予算部門費配賦表の役割と機能について徹底理解ができる

予算部門費配賦表とは、主に部門別計算における製造部門費の予定配賦を行う際に作成するものなのですが、これについてもマスターすることができます。

✔ 部門別計算における製造部門費の予定配賦をマスターできる

製造部門費の予定配賦について非常に細かく解説していますので、計算方法の丸暗記ではなく、どういう理屈があってその数字を使うのかなど、理論立てて理解することができます。

✔ 部門別計算における補助部門費の予定配賦をマスターできる

日商簿記2級の受験生では、補助部門費の予定配賦まではなかなか手が回らないところなのですが、この教材ではきっちり学ぶことができますので、他の受験生に大きく差をつけることができます。

✔ 単純個別原価計算や部門別個別原価計算について、様々なパターンの問題に触れることができ、どんな問題も怖くなくなる

教材説明のところで詳しく説明しますが、この問題は、単純個別原価計算が3問、部門別個別原価計算が4問となっており、材料の消費や賃金の消費、それから製造間接費の配賦や製造部門費の配賦などにおいて、ありとあらゆるパターンの学習ができます。

はっきり言って、一般的な問題集ではこんな勉強法は不可能だと言えるでしょう。

私がリアルで教えている受講生の中で、今まで数えきれないくらいの方が工業簿記の苦手を克服してきました。

上記で挙げたような変化が現実に起こったからです。

これを見ているあなたは、多かれ少なかれ工業簿記で苦労しているのではないかと思います。

できることなら私がマンツーマンで教えたいくらいの気持ちなのですが、私自身が対応可能な人数には当然限界があります。

そこで、私の持っている知識や工業簿記への感覚を、教材という形で提供できないかと考えました。

そして、長期間に渡る研究と試行錯誤の積み重ねにより、ようやく完成まで辿り着いたのです。

あなたが今このページを見ているということは、簿記2級に合格し、より良い人生にしたいという気持ちが強いはずです。

ですから、もしあなたが工業簿記が原因で簿記の勉強の進みが止まってしまっているのであれば、私が全力でサポートします。

限りある人生なのですから、ここで時間を浪費するよりも、いち早く簿記検定に合格し、できるだけ早く自分のやりたいことや人生の目標に充てる時間を増やしてください。

内容

・単純個別原価計算(全3問)

・部門別個別原価計算(全4問)

という形で、2つの教材に分けて取り扱っております。

ページ数

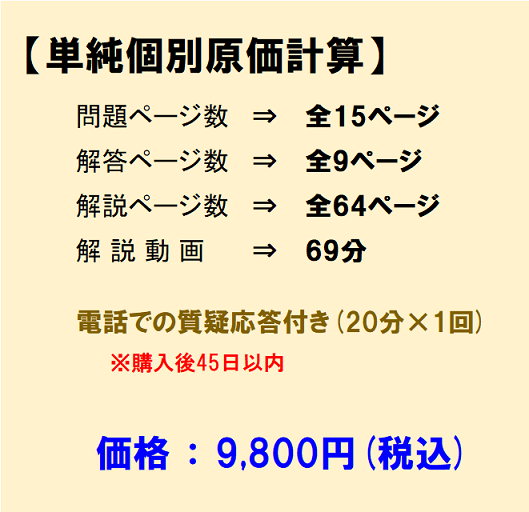

単純個別原価計算(全3問)

問題 ⇒ 全15ページ

解答 ⇒ 全9ページ

解説 ⇒ 全64ページ

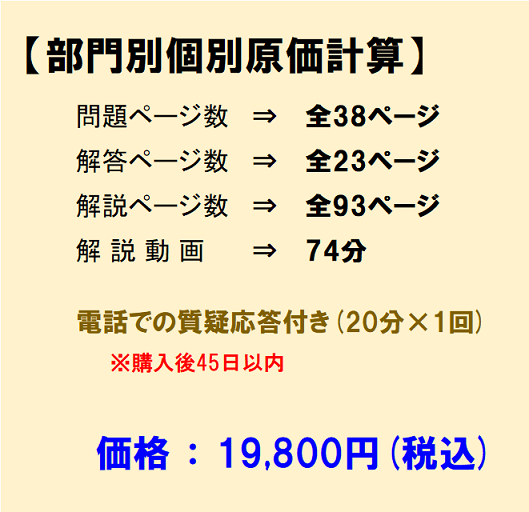

部門別個別原価計算(全4問)

問題 ⇒ 全38ページ

解答 ⇒ 全23ページ

解説 ⇒ 全93ページ

解説では全体の流れをしっかりと説明し、一つ一つの処理の意味合いまで事細かに書いているため、解説のページ数が非常に多くなっています。

また、なぜその仕訳を行うのかなどの理由についてもかなり詳細に解説しております。

深い部分まで理解していただきたいという思いから、徹底的に解説しました。

巷のテキストや問題集では絶対に読むことのできない、工業簿記の根幹となる情報が非常に多いため、何度も繰り返し読んで自分のものにしてください。

内容の詳細

単純個別原価計算(全3問)

題名の通り、単純個別原価計算の問題です。

一般的な市販の問題とは違い、工業簿記で行う最初から最後までの一連の仕訳や勘定記入などを全て行う問題となっています。

具体的には、各費目別の計算を行い、その後製造間接費を各製品に配賦し、さらに製品完成の処理、完成した製品の販売の処理までを行うことになります。

より詳細を説明すると、次のようなことを行います。

・材料の購入と消費の処理を行う

・賃金の支払いと消費の処理を行う

・経費の支払いや発生の処理を行う

・上記のように材料費、労務費、経費の処理を行った結果、製造直接費と製造間接費が発生する

・製造間接費の金額を各製品に配賦する

・各製品の製品原価を計算し、各製品のうち完成した製品についての処理を行う

・完成した製品のうち販売が完了した製品についての処理を行う

この一連の流れに関する全ての仕訳を答えます。

また、主要な勘定科目についての勘定記入(T勘定への記入)も行います。

工業簿記の本試験では勘定記入の問題が頻繁に出題されているため、練習は必須だからです。

さらに、この一連の流れについて原価計算表の記入も行います。

これは、工業簿記における原価計算表の重要性や役割を理解していただくためです。

よって、『仕訳』『勘定記入』『原価計算表』という単純個別原価計算において最も重要と言える処理を全て行うことになります。

そして、それら全てを終えてようやく1問目が終了です。

1問目が終わると2問目、3問目と続くわけですが、2問目と3問目は、基本的には1問目と同じ内容の問題となっております。

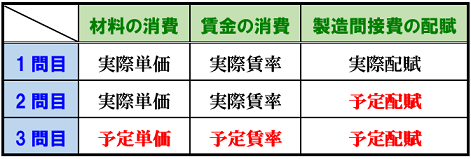

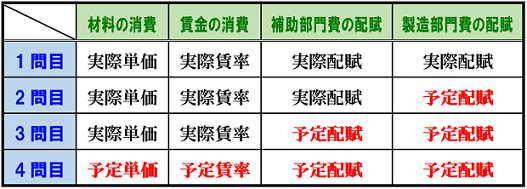

違う部分は何かというと、『材料の消費』『賃金の消費』『製造間接費の配賦』のそれぞれについて、『実際の金額』を使うのか『予定の金額』を使うのかです。

・1問目は『材料の消費』『賃金の消費』『製造間接費の配賦』全ての処理について実際額で行います

・2問目は『製造間接費の配賦』のみ予定の金額で処理を行います

・3問目は『材料の消費』『賃金の消費』『製造間接費の配賦』の全てについて予定の金額を使って処理をします

まとめると次のようになります。

繰り返しになりますが、2問目と3問目は、基本的には1問目と同じ内容です。

金額も処理の流れも全く同じ問題が3つあるというイメージで、違いとしては、『材料の消費』『賃金の消費』『製造間接費の配賦』のそれぞれについて、『実際の金額』を使うのか、それとも『予定の金額』を使うのかだけです。

なぜ3問全てを同じ内容にしているのかというと、3つの問題を比較しやすくするためです。

金額などの内容をあえて3問とも全く同じにし、『実際額での処理』なのか『予定額での処理』なのかという部分のみを変化させることによって、3つの問題を比べて、違う部分はどこなのかということを明確にする狙いがあります。

なお、『予定の金額』を使って処理を行えば、当然「差異」が発生します。

・材料の差異は「材料消費価格差異」

・賃金の差異は「賃率差異」

・製造間接費の差異は「製造間接費配賦差異」

といったように様々な差異がありますが、それらの各種「差異」についてももちろん、仕訳と勘定記入を行いますので、3つの問題それぞれについて、この問題にはこの差異が発生するが、この問題にはこの差異は発生しないなどもしっかりと比較・分析がしやすい作りになっています。

部門別個別原価計算(全4問)

題名の通り、部門別個別原価計算の問題です。

これまた一般的な市販の問題とは違い、工業簿記で行う最初から最後までの一連の仕訳や勘定記入などを全て行う問題となっています。

問題の流れの詳細を説明すると次のようになります。

・材料の購入と消費の処理を行う

・賃金の支払いと消費の処理を行う

・経費の支払いや発生の処理を行う

・上記のように材料費、労務費、経費の処理を行った結果、製造直接費と製造間接費が発生する

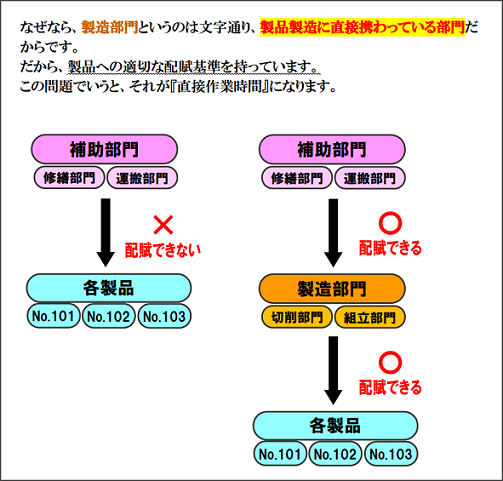

・製造間接費を各部門費へ振り替える(第1次集計)

・補助部門費を製造部門費へ配賦する(第2次集計)

・製造部門費を各製品へ配賦する

・各製品の製品原価を計算し、各製品のうち完成した製品についての処理を行う

・完成した製品のうち販売が完了した製品についての処理を行う

この一連の流れに関する全ての仕訳を答えます。

また、主要な勘定科目についての勘定記入(T勘定への記入)も行い、この一連の流れについて原価計算表の記入と部門費配賦表の記入も行います。

よって、『仕訳』『勘定記入』『原価計算表』『部門費配賦表』という、部門別計算において最も重要と言える処理を全て行うことになります。

そして、それら全てを終えてようやく1問目が終了です。

1問目が終わると2問目、3問目、4問目と続くわけですが、2問目、3問目、4問目は、基本的には1問目と同じ内容の問題となっております。

違う部分は何かというと、『材料の消費』『賃金の消費』『補助部門費の製造部門への配賦』『製造部門費の各製品への配賦』のそれぞれについて、実際の金額を使うのか予定の金額を使うのかです。

・1問目は『材料の消費』『賃金の消費』『補助部門費の製造部門への配賦』『製造部門費の各製品への配賦』という全ての処理について実際額で行います

・2問目は『製造部門費の各製品への配賦』についてのみ予定の金額で処理を行います

・3問目は『補助部門費の製造部門への配賦』『製造部門費の各製品への配賦』の2つについて予定の金額で処理を行います

・4問目は『材料の消費』『賃金の消費』『補助部門費の製造部門への配賦』『製造部門費の各製品への配賦』の全てについて予定の金額を使って処理を行います

まとめると次のようになります。

また、繰り返しになりますが、2問目、3問目、4問目は、基本的には1問目と同じ内容です。

金額も処理の流れも全く同じ問題が4つあるというイメージで、違いとしては、『材料の消費』『賃金の消費』『補助部門費の製造部門への配賦』『製造部門費の各製品への配賦』のそれぞれについて、『実際の金額』を使うのか、それとも『予定の金額』を使うのかだけです。

なぜ4問全てを同じ内容にしているのかというと、4つの問題を比較しやすくするためです。

金額などの内容をあえて4問とも全く同じにし、『実際額での処理』なのか『予定額での処理』なのかという部分のみを変化させることによって、4つの問題を比べて、違う部分はどこなのかということを明確にする狙いがあります。

なお、『予定の金額』を使って処理を行えば、当然「差異」が発生します。

・材料の差異は「材料消費価格差異」

・賃金の差異は「賃率差異」

・補助部門費の差異は「補助部門費配賦差異」

・製造部門費の差異は「製造部門費配賦差異」

といったように様々な差異がありますが、それらの各種「差異」についてももちろん、仕訳、勘定記入と行いますので、4つの問題それぞれについて、この問題にはこの差異が発生するが、この問題にはこの差異は発生しないなどもしっかりと比較・分析がしやすい作りになっています。

身に付くこと

単純個別原価計算(全3問)、部門別個別原価計算(全4問)の2つを実施することによって、一般的に工業簿記の学習の前半で学習することになる、

・費目別計算(材料費、労務費、経費)

・製造間接費の配賦

・補助部門費の配賦

・製造部門費の配賦

・それぞれの差異の処理

・製品完成の処理

・製品販売の処理

について学ぶことができます。

これらの内容は、日商簿記2級の工業簿記全体の約5割に相当しますので、この教材を実施するだけで、日商簿記2級の工業簿記の約5割の流れを完全に理解することができます。

日商簿記2級の工業簿記全体の約5割の内容を一般的なテキストを使用して学習すると、人にもよりますが、軽く2~3カ月くらいはかかってもおかしくありません。

しかも、一般的なテキストや問題集では、基本的には1問の所要時間が10分程度の個別問題がほとんどなので、学習が細切れになり、どうしても効率が悪くなりがちです。

しかし、私が作成したこの問題では、工業簿記のあらゆる論点をストーリー形式で解き、かつ最初から最後までの計算や処理を全て行うため、より体感的に学習することができ、記憶への深い定着が期待できます。

この教材を使用すれば、早い人なら2週間もあれば7問全ての問題について、

・問題を解く

・解答をチェックする

・解説を読み理解する

という一連の学習を行うことができます。

つまり、日商簿記2級の工業簿記全体の約5割の流れの学習を非常に短い期間で終えることができるということです。

それも、かなり深い理解によって。

そして、この5割というのはあくまでも工業簿記の理解について直接的に効果がある部分に絞っての話であり、現実的には2級工業簿記の後半で学習する総合原価計算や製造原価報告書などにも通ずるところが大いにあるので、この教材の実際の効果という意味でいえばさらに大きなものがあると言え、実質的には2級工業簿記全体の6割~7割について絶大な効果を与えるのは間違いありません。

この教材の対象者

上にも書いたように、この教材を実施すれば日商簿記2級の工業簿記全体の約5割についての流れをかなり深い部分まで理解できます。

よって、日商簿記2級の合格を目指している全ての人におすすめの問題となっています。

より具体的に言うと、以下のような方に対しては恐ろしいほどの効果を発揮します。

①日商簿記3級の勉強を終え、これから日商簿記2級の勉強を始めようと考えている方

②日商簿記2級の商業簿記の学習が終わり、これから工業簿記の勉強を始めようとしている方

③工業簿記の勉強を始めたばかりの方

④工業簿記の勉強を始めたものの、難しくて思うように進んでいない方

⑤工業簿記の基本的な問題は解けるが、少しひねった問題になると解けなくなってしまう方

⑥工業簿記の問題をある程度は解けるが、パターンの暗記で解いているだけであり、理解しているという感覚の無い方

⑦日商簿記2級の本試験レベルの問題をスラスラ解けるようになりたい方

⑧将来的に日商簿記1級を目指しており、工業簿記・原価計算という学問自体を根本的に理解したい方

主に以上の方に対して抜群の威力を発揮します。

また、下で詳しく説明していますが、教材を購入していただいた方には大きな特典を用意させていただきました。

この先についても必ずお読みください。

非常識極まりない教材

この教材は、

・単純個別原価計算(全3問)

・部門別個別原価計算(全4問)

という形で、基本的には2つに分けての販売です。

単純個別原価計算の教材は、

・単純個別原価計算1

・単純個別原価計算2

・単純個別原価計算3

という形で3問となっており、上にも書いたように1~3まで基本的には同じ内容です。

部門別個別原価計算の教材も、

・部門別個別原価計算1

・部門別個別原価計算2

・部門別個別原価計算3

・部門別個別原価計算4

という形で4問となっており、上にも書いたように1~4まで基本的には同じ内容です。

つまり、どちらの問題も、ほぼ同じ内容の問題を立て続けに解くという常軌を逸した内容となっており、こんな練習問題は、まず間違いなく一般販売はされていないと思います。

この問題は、『様々な形式の問題を数多く解くという試験勉強のセオリー』からは大きく外れた、はっきり言って非常識な問題です。

私は資格学校で教材を作っていた経験もありますが、複数の問題を作成するときは、どうしても数値や内容を変えたくなるものなのです(それが作問者の性です)。

ですが、あえて全ての問題をほぼ同じ内容にし、「〇〇差異」が生じる部分だけを変えることによって、『予定』と『実際』という工業簿記における大きな壁を一気に突破することが最大の狙いなのです。

解説の読み込みで効果倍増

・単純個別原価計算

・部門別個別原価計算

の2点を別々に販売しますが、どちらの問題も、解説のボリュームが非常に多いのが特徴です。

一般的な問題集で、ここまでのページ数を割いて解説している問題集はまず存在しないでしょう。

通常、解説というとせいぜい数行の説明と、金額計算の方法が書いてあるくらいです。

一方この問題は、解説さえ読めばテキストを見ずともきっちり理解できるようにしてあります。

その処理をやる理由や背景、その処理をやることでどんな効果があるのかなども必要に応じて書いてあります。

また、読みやすいようにカラーの文字や図表なども適宜使用しております。

上の画像は解説の一部です

(部門別個別原価計算の解説P27から引用)

解説にこそ私の伝えたいことが凝縮されていますので、何度も読み返して必ず自分のものにしてください。

そして、工業簿記の本質を人に説明できるレベルまで理解してください。

その結果、以下のような効果を実感することでしょう。

✔ 日商簿記2級の合格が一気に近づく

✔ 理解が進まないことによるストレスから解放される

✔ 勉強への集中力が格段に上がり、短時間で効果が出やすくなる

✔ 短時間の勉強で最大限の効果が出るため、自由な時間が圧倒的に増える

✔ 全体像の理解ができるため、その後の勉強で難しい部分にぶつかっても、解決までの時間が明らかに短くなる

✔ 単なる暗記やパターン学習ではなくなる

✔ 意味合いを理解した上で学習を進めることが可能になる

✔ 工業簿記特有の専門用語への苦手意識がいつの間にか無くなる

✔ 基準操業度、予定配賦率などの用語の意味がハッキリと分かる

✔ 全体を理解した上で個別問題を実施できるようになる

✔ 勘定連絡図について完全理解ができる

✔ 仕訳や勘定記入が余裕でできるようになる

✔ あらゆる処理について、なぜその処理をやるのかを分かった上で行えるようになるため、記憶への定着が明らかに良くなる

✔ 「仕掛品」や「製造間接費」といった勘定科目の本当の意味を理解できる

✔ 『材料費』『労務費』『経費』のそれぞれの処理についてマスターできる

✔ 労務費の計算について、なぜあんなに面倒なことをするのかが分かる

✔ 製造間接費の配賦とは何なのかを感覚レベルで掴むことができる

✔ 『製造間接費実際発生額』の本当の意味が分かる

✔ 予定価格や予定賃率、予定配賦についての抵抗が無くなる

✔ 原価計算表をはじめとした個別原価計算の問題が大得意になる

✔ 原価計算表とそれぞれの仕訳や勘定との関係が完璧に分かる

✔ 差異を求める問題について、一切間違える気がしなくなる

✔ 差異の処理方法と、その処理をやる深いワケを知ることができる

✔ 部門別計算の問題が解けるようになるだけでなく、意味合いを完全に理解できる

✔ 部門別計算における第1次集計、第2次集計が楽しくなる

✔ 実際部門費配賦表の重要性が分かり、仕訳や勘定記入とのつながりを理解できる

✔ 予算部門費配賦表の役割と機能について徹底理解ができる

✔ 部門別計算における製造部門費の予定配賦をマスターできる

✔ 部門別計算における補助部門費の予定配賦をマスターできる

✔ 単純個別原価計算や部門別個別原価計算について、様々なパターンの問題に触れることができ、どんな問題も怖くなくなる

工簿は満点を狙いやすい

このページを読んでいるあなたは既に知っていると思いますが、日商簿記2級は商業簿記と工業簿記に分かれており、商業簿記が60点満点、工業簿記が40点満点です。

そして両方の合計で70点以上を取れれば合格となるわけですが、点数の狙い方という意味では、商業簿記と工業簿記では全く違います。

まず、商業簿記というのは部分点の積み重ねです。

おおむね1箇所につき2点~3点の配点があらゆる箇所に散りばめられているような状態ですので、取れる箇所を取っていき、できる限り高得点を積み上げるというようなイメージです。

ありとあらゆる場所に配点箇所が散っているため、1点も取れないということはほとんど考えられませんが、逆に満点を取るのはまず不可能ともいえる科目です。

一方で、工業簿記というのは各設問が繋がっているようなイメージで、少々極端な表現をすると、問1を回答したら問1の回答を利用して問2を考え、問2を回答したら問2の回答を利用して問3を考えるといったイメージです。

そして、問1が正解できれば問2も正解でき、問2が正解できれば問3も正解できるといった現象がよく起こりますし、反対に、問1が正解できなければ問2も正解できず、問2が正解できなければ問3も正解できないという、良くも悪くも連鎖が発生しやすい科目です。

よって、端的に言えば工業簿記というのは『0か100か』、『0点か満点か』というような分野であり、初っ端の設問を正解できないとその後の設問も回答不能となり、絶望的なほど点数が低くなることが考えられます。

ですが逆に言えば、確かな実力があれば40点中40点を取ることも充分可能であり、言葉を選ばずに言ってしまえば、実力のある者にとって工業簿記はカモ同然なのです。

工業簿記の重要性

先ほど書いたように、工業簿記というのは初っ端でしくじると0点に近いくらいの絶望的な点数になってしまう危険をはらんだ科目ではありますが、逆に実力さえあれば満点を取ることも可能な科目です。

このことから、日商簿記2級を攻略するにあたり、まずは工業簿記でかなりの高得点を取りにいき、残りの時間、商業簿記でできる限り点数をかき集めてトータルで70点以上にもっていくという戦略が叫ばれています。

では仮に、工業簿記で満点とは言わないまでも、9割を取れたとします。

40点の9割ということで36点です。

そうすると商業簿記で60点中34点取れれば、計70点で合格となります。

近年商業簿記は非常に難易度が上がっているとはいえ、60点中34点ならそれほどハードルは高くありません。

したがって、日商簿記2級の合格を考えると、工業簿記でキッチリと高得点を取り、商業簿記の負担を減らすことが、ものすごく重要なのです。

合格して人生を変えよう

言うまでもなく、資格を取得するのは早ければ早いほど良いです。

1年後よりも半年後の方が良いし、半年後よりも3ヵ月後の方が良いわけです。

そして、資格を取ることによって人生は大きく変わります。

これは大げさな話でもなんでもありません。

日商簿記に合格して転職に活かしたい方もいると思いますし、2級に合格したらさらに上位の資格を目指そうと考えている方もいると思います。

ですが、残念ながらなかなか合格を勝ち取れないまま時間だけが経過してしまっている方がいるのも事実です。

勉強を始めたものの、理解が進まずに長期間停滞してしまい、やる気を失いそのまま年齢を重ねていってしまっている方もいますし、最悪の場合、資格取得自体を諦めてしまう人もいると思います。

経過した時間は、何をしようと絶対に戻ってきません。

1年後、2年後、あるいは5年後、

「あのときもっと最善を尽くして頑張っておけば、、、」

と昔を振り返って後悔するような人生は、私だったら絶対に嫌です。

時間を止められない以上、1日1日確実に年を取ります。

ですから、いち早く合格を勝ち取ることが、何よりも大きなメリットとなるのです。

『さっさと合格して次に進む』

これが資格試験において何より重視すべきことです。

人生(=時間)を大切に

私自身のことで言えば、日商簿記3級に合格したのちに独学で2級の勉強に取り掛かったのですが、工業簿記に大苦戦をした結果、ものの見事に挫折してしまい、10ヵ月もの間、勉強をやらない状態が続きました。

勉強というのは、順調に進まないと一気にやる気を失うこともあるのです。

もしも当時の私がこの教材を使うことができたら、あんな無駄な時間を過ごすことは絶対にありませんでした。

私は2級の勉強で心が折れたせいで、1年近くの貴重な時間を無駄にしましたが、人によっては2年、3年、あるいはもっと長い期間、勉強が進まないまま放置してしまっている人もいるかもしれません。

そんな状態をこの教材によって脱することができるとしたら、、

勉強が分からないイライラからも解放されるとしたら、、

そして、1度しかない人生をより良いものに変えられるとしたら、、、

私はこのことには20万円以上の価値があると思っています。

繰り返しになりますが、私自身は2級の勉強において1年近くを棒に振りました。

ただ、私は当時まだ高校生だったため、その後進学した学校で勉強し、合格することができました。

ですが、もしもそのまま2年、3年と合格しないまま時間だけが経過していたらと思うとゾッとします。

ですから、控えめに言ってもこの教材には軽く20万円の価値があると思うのです。

ですが、工業簿記の勉強で苦しみ、思うように勉強が進まない苛立ちを私は本当によく知っています。

もしもあなたが今そんな状態だとしたら、できるだけ早くそんな状態を脱出して、未来を変えてほしいと強く思っています。

ですので、可能な限り手の届きやすい価格として、私はこの教材を、

単純個別原価計算

9,800円(税込)

部門別個別原価計算

19,800円(税込)

という価格で提供します。

両方の合計で29,600円になりますので、高いと感じる人もいるかもしません。

しかし、現在の日商簿記2級という資格の価値は凄まじいものがありますし、1度でも合格をすれば、資格保有者として一生涯名乗ることができ、履歴書にも書くことができます。

そして何より、合格することで今後の人生(=時間)を自分のやりたいことや好きなことに費やすことができるようになることを考えると、決して高くはないと思います。

半年後、1年後、2年後、合格できることなく現在と全く同じ状態のまま過ごしていることを想像すると、合格を目指していち早く動くことが最善なのは間違いありません。

なお既にお伝えした通り、

単純個別原価計算・・全3問

部門別個別原価計算・・全4問

という形で、別々での販売となりますので、どちらかだけを購入することも可能です。

ですが、工業簿記を最速で、そして骨の髄まで理解することを考えると、両方とも実施することがベストです。

なぜなら、単純個別原価計算が工業簿記の流れを掴むための重要な基盤となり、それを土台として部門別個別原価計算の学習をしたほうがスムーズに頭に入るからです。

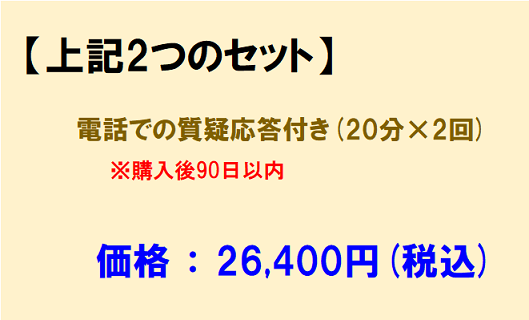

ということで、最短で工業簿記を攻略し、日商簿記2級に合格してほしいという思いから、両方を同時に購入する場合に限り、

26,400円(税込)

というセット価格でご提供します。

工業簿記の約半分の内容の流れを深く理解し、日商簿記2級の合格に大きく前進することができる。

それを考えると、この価格はお得だと言わざるを得ません。

手前味噌にはなりますが、自分が簿記を勉強していた時代に、仮にこのような教材が存在してくれていたらどんなに助かったかと本気で思います。

資格試験というのは、合格できるかできないかで人生を左右するほどの重要なものです。

3年後、5年後、あるいは10年後、昔を振り返ったときに「あのときベストを尽くしていて良かった」と心から思える人生にしてください。

購入特典

ではここから、教材購入の特典について説明します。

特典の有効期限が限られているものもありますので、購入前に必ずお読みください。

購入特典① 解説動画

一つ目の特典として、PDFファイルの解説とは別に、動画による解説も差し上げます。

文章では伝わりづらいニュアンスだったり、音声だからこそ説明しやすい部分もあったりしますので、PDFファイルの解説と併用すれば極めて高い効果が得られます。

解説時間は、

単純個別原価計算 69分

部門別個別原価計算 74分

です。

PDF解説を画面に映しながら説明していく動画となります。

どうしても文章よりも音声のほうが伝えやすいことがあるので、そういったことを中心にお話をしております。

購入特典② 質疑応答

二つ目の特典として、ご購入いただいた方には電話による質疑応答のサービスをお付けします。

質疑応答は1回で、時間は20分間です。

これは単純個別原価計算、部門別個別原価計算それぞれに対して1回ずつ行うことができるので、セット購入の場合は20分×2回の利用が可能となります。

解説のページ数が非常に多く、かなり深い部分まで徹底的に説明しているので、それを読めば大半の疑問は解決すると思いますが、人によってはそれでもなお疑問が残ることもあるかもしれません。

そういう場合であっても、通話にてリアルタイムでやり取りができますので、納得いくまで質問をすることができます。

勉強における疑問や悩みというのは千差万別ですから、購入者の方全員の疑問を解決するためには、PDFファイルや動画の解説だけでは限界があり、やはり一人一人に対して個別に対応することが絶対に必要だと考えています。

ちなみに、質問内容は基本的に購入教材についてとなりますが、どうしてもそれ以外の質問をしたいという場合は、日商簿記2級までの内容であればどんな質問でも構いません。

購入教材以外についての質問の場合は100%答えられるとは限りませんが、日商簿記2級までの範囲であれば、ほぼ対応可能かと思います。

お電話はLINEを使用して行いますので、購入時に希望するかしないかを選んでいただく形となります。

なお、電話による質疑応答は、原則として購入後45日以内(セットで購入された方は90日以内)となります。

販売数には

限りがあります!

電話による質疑応答は全ての方に対して私一人で対応します。

当然のことながら、私もあなたと同じで1日は24時間しかありません。

ですから、販売数が多くなりすぎると物理的に対応不可能になってしまうので、注文が殺到した場合はその時点で販売終了とさせていただきます。

あらかじめご了承下さい。

ご注文はこちら

お支払方法はクレジットカード払いと銀行振込のどちらかをお選びいただけます。銀行振込の場合、振込手数料は購入者様のご負担でお願いいたします。

なお、入金後の返金はできませんのでご了承ください。

お問い合わせはこちら

※しっかりと納得してから購入してほしいので、教材に関して気になる点や質問がありましたら遠慮なくお問い合わせください。

[ご利用の大まかな流れ]

お客様よりご注文を行う

↓

お支払い

↓

商品(問題、解答、解説、解説動画)とともに、電話による質疑応答の予約リンクをお送りします

↓

お客様より質疑応答予約を行う

↓

LINEのQRコードを送るのでお電話当日までに登録していただく

↓

質疑応答の実施

ご注文はこちら

簿記2級の勉強の中で僕が最も苦労したのは工業簿記の序盤です。

3級

↓

2級工簿(数日で挫折)

↓

2級商簿

↓

2級工簿

の順番で勉強を進めてきましたが、工業簿記の勉強に入ってから随分の間、工業簿記とは一体何の計算をやっているのかが全く分かりませんでした。

苦労した理由としては主に2つあり、1つ目は、『一般的な工業簿記の教材は、そもそも工業簿記の体系を理解するための作りになっていない』というものです。

巷に出回っている工業簿記の教材(特に問題集)というのは、基本的に本試験対策を前提に作られています。

本試験というのは、工業簿記全体の一部分を抜き出して問題に仕立ててあります。

試験時間との兼ね合いで、工業簿記の流れを1から10まで通して行うような問題を本試験で出題するのは難しく、どうしても個別問題ばかりになるのです。

そんな本試験の対策として作成される巷の問題集は、当然過去問をベースとした問題が中心となり、特定の金額や用語をピンポイントで問うような個別論点の問題ばかりになるのは至極当然のことと言えます。

そういった問題というのは、工業簿記全体の骨組みを理解した上で解くのであれば効果を発揮しますが、そうではなく工業簿記の全体像や意味合いをよく分かっていない状態でどんなに繰り返し解いても、一向に理解が進まない場合があります。

なぜなら、やっていることの全体的な繋がりが見えない恐れがあるからです。

そして皮肉なことに、『意味合い』や『全体像』をキッチリ理解したいというマインドを持った方であればあるほど学習においてストレスを感じ、思うように勉強が進まなくなるという現象が起きます。

逆に、『理解する』という姿勢があまり無い人というのは、学習において深く考えたりはせず、「とりあえず問題が解けたからOK」という思考であるため、むしろスラスラと先に進んでいける傾向にあるのです。 (ただし、こういった方は初見の応用問題には全くと言っていいほど太刀打ちできません)

深いレベルの思考を持ち、『理解』の意識を持っている方ほど苦労する。

この理不尽をひっくり返すには、大手資格学校が出している一般的な問題集では役不足です。

僕が教材を制作した理由はその一点にあるといっても過言ではありません。

工業簿記で苦労した理由の2つ目として、僕の場合、簿記に限らず何か新しい勉強を始めた時に、慣れるまでに非常に時間がかかるというのがあります。

これは簿記3級の勉強を始めたときもそうだったのですが、何か別のことを学ぶときに、必ずと言っていいほどスタートダッシュが上手くいかないのです。

これについては自分自身の根本的な性質として、今では仕方ないと受け入れていますが、なぜ自分はこんなにも飲み込みが悪いのかと本気で悩んだこともありました。

ですが、そのお陰で簿記で苦労している人の気持ちが痛いほど分かりますし、最初から何でも理解できてしまう天才ではないということが、今の僕の活動に繋がっているのは間違いありません。

そしてそんな僕だからこそ、勉強で苦しむあなたに寄り添える、勉強でつまずいているあなたの悩みを解決できると自負しています。

一緒に検定合格を勝ち取りましょう!